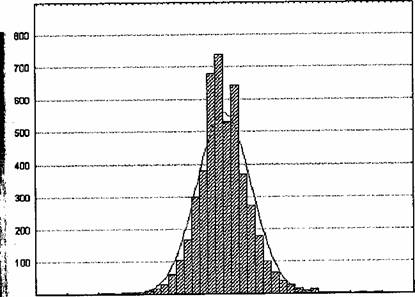

Изучение формы эмпирической плотности распределений последовательных ценовых приращений показывает существенное отклонение данных кривых от нормальных зависимостей. Подобное отклонение проявляется в том, что эмпирические плотности распределений более вытянуты, более пикообразны в окрестности среднего значения, а «хвосты» распределений более тяжелые, чем это было бы в случае нормального распределения.

Рис. 1.4. Эмпирическая плотность распределения приращений за день логарифмов цен акций компании Cadburry Schweppes PLC и соответствующая нормальная плотность (сплошная линия)