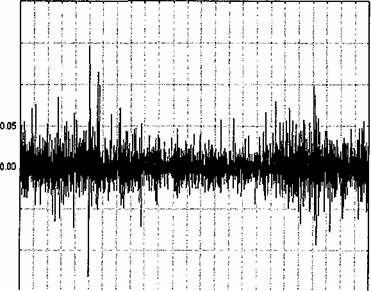

На рис. 1.1, 1.2 и 1.3 изображены графики приращений логарифмов цен акций одной западной и двух российских компаний. Выбор логарифмов, во-первых, связан с тем, что позволяет устранить влияние общего масштаба цен, а, во-вторых, при работе на финансовых рынках представляют интерес именно отношения цен активов, поведение которых аналогично поведению приращений логарифмов. На первый взгляд, графики подобных приращений похожи на график стационарного белого шума. Однако детальное изучение статистических характеристик приращений позволяет выделить ряд экспериментальных фактов, не вполне согласующихся с гипотезой эффективности и мартингальностью финансовых рынков.

Рис. 1.2. Приращения за день логарифмов цен акций компании ОАО «Газпром»