Скользящая средняя для данного дня равна среднему значению цены закрытия данного дня и цен закрытая предыдущих N - 1 дней, где N равно числу дней, по которым вычисляется скользящая средняя. Наприӯмер, 10-дневная скользящая средняя для данного дня будет равна средӯнему значению 10 цен закрытия, включая данный день. Термин «скольӯзящая средняя» отражает тот факт, что набор усредняемых чисел неӯпрерывно скользит во времени.

Поскольку скользящая средняя основывается на прошлых ценах, на растущем рынке скользящая средняя окажется ниже текущей цены, а на падающем — выше. Таким образом, когда ценовой тренд меняет наӯправление с восходящего на нисходящее, цены обязаны пересечь скольӯзящую среднюю сверху вниз. Похожим образом, когда ценовой тренд меняет направление с нисходящего на восходящее, цены должны переӯсечь скользящую среднюю снизу вверх. В большинстве систем скользяӯщей средней эти точки пересечения рассматриваются как торговые сигӯналы: сигнал к покупке возникает, когда цены пересекают скользящую среднюю снизу вверх; сигнал к продаже возникает, когда цены переӯсекают скользящую среднюю сверху вниз. Пересечение должно опреӯделяться исходя из цен закрытия. Табл. 17.1 иллюстрирует вычисление скользящей средней и показывает торговые сигналы, генерируемые этой простой схемой.

На рис. 17.1 показаны графики цен контракта на казначейские облигации с поставкой в декабре 1993 г. и соответствующей скользяшей средней. Сигналы на покупку и продажу, показанные буквами на графике, основаны на только что описанной простой системе пересеӯчения цены и скользящей средней. (Пока не обращайте внимание на сигӯналы, обведенные ромбиками; значение этих сигналов будет объяснеӯно позже.) Отметьте, что хотя система улавливает основной восходяӯщий тренд, она все-таки генерирует множество ложных сигналов. Коӯнечно, эта проблема может быть смягчена с помощью увеличения длиӯны скользящей средней, но тенденция к чрезмерной генерации ложных сигналов — это характерная черта системы пересечения цены и проӯстой системы скользящей средней. Дело в том, что временные резкие флуктуации цены, весьма распространенные на рынке фьючерсов, чаӯсто приводят к генерации сигналов, за которыми не следует развитие нового тренда.

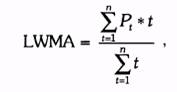

Многие аналитики полагают, что проблема с системой простой скользящей средней заключается в том, что в ней одинаковы веса всех дней, в то время как более недавние дни важнее и, следовательно, долӯжны оцениваться как более весомые, идя построения скользящей средӯней были предложены многочисленные различные весовые схемы. Два наиболее распространенных весовых подхода — это линейно взвешенӯная скользящая средняя LWMA (Linearly weighted moving avarage) и экӯспоненциально взвешенная скользящая средняя EWMA (exponentially weighted moving avarage)*.

LWMA присваивает вес, равный 1, наиболее старой цене в скольӯзящей средней, следующей цене вес, равный 2, и т.д. Вес последней цены будет равен количеству дней в скользящей средней. LWMA равӯна сумме взвешенных цен, деленной на сумму весов. Это можно выраӯзить с помощью уравнения:

где t — индикатор времени (наиболее отдаленный день = 1, следующий за ним день = 2, и т.д.), Pt — цена в день t, n — число дней в скользящей средней.