Противотрендовые системы часто оказываются привлекательными для многих трейдеров, поскольку их конечная задача состоит в том, чтобы покупать по минимуму, а продавать по максимуму. К сожалению, сложность решения такой задачи обратно пропорциональна ее привлекательности. Важнейшее различие, о котором следует помнить, состоит в том, что системы следования за трендом способны к самокорректировке, а Противотрендовые системы подразумевают возможность неограниченных потерь. Таким образом, совершенно необходимо включать защитные остановки в любую противотрендовую систему (если только она не используется одновременно с системой следования за трендом). В противном случае система может держать длинную позицию в течение всего нисходящего тренда большого масштаба или короткую позицию на восходящем тренде большого масштаба. (Наличие защитных остановок в большинстве систем следования за трендом не обязательно, поскольку противоположный сигнал обычно будет получен прежде, чем потери в позиции окажутся чрезмерными*.)

Одно важное преимущество использования противотрендовых систем состоит в том, что они предоставляют возможность для превосходной диверсификации при одновременном использовании с системами следования за трендом. В этом отношении нужно заметить, что про-тивотрендовая система может быть желательной, даже если она теряет деньги в умеренном масштабе. Причина здесь в том, что если противо-трендовая система противоположно коррелируется с системой следования за трендом, торговля с помощью обеих систем подразумевает меньший риск, чем торговля с одной трендовой системой. Таким образом, вполне вероятно, что комбинация двух систем может дать большую доходность (при том же уровне риска), даже если противотрендовая система сама по себе теряет деньги.

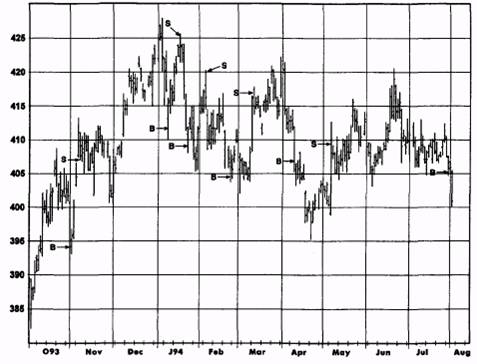

Рисунок 17.13.

СИГНАЛЫ ПРОТИВОТРЕНДОВОЙ СИСТЕМЫ: НЕПРЕРЫВНЫЕ ФЬЮЧЕРСЫ НА ЗОЛОТО

Замечания: Процентовка вычислена как изменения цены в непрерывных фьючерсах, деленные на цену ближайших фьючерсных контрактов. В - сигнал к покупке: 4%-ное падение от предыдущего максимума; S - сигнал к продаже: 4%-ный подъем от предыдущего минимума.