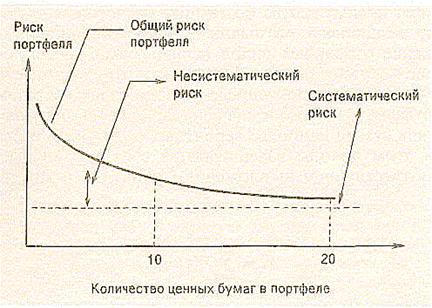

Рассматривая теоретически предельный случай, при котором в портфель можно включать бесконечное количество ценных бумаг, дисперсия асимптотически будет приближаться к среднему значению ковариации С.

Графически это можно представить в следующем виде (рис. 23.4):

Рис. 23.4. Возможность уменьшения риска при помощи управления портфелем ценных бумаг