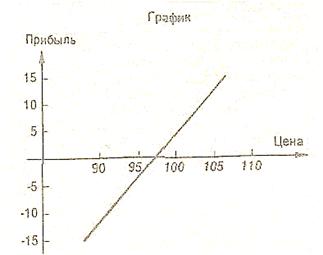

Рис. 17.8.

Основные характеристики:

максимальный риск —цена исполнения минус разность между премиями проданного и купленного опционов (при Ца = 0);

максимальный доход—неограничен;

точка нулевого дохода (убытка) — цена исполнения минус разность (между премиями проданного и купленного опционов при Р = 0).

Область применения—цены на рынке сильно растут.

Комментарий. График иллюстрирует, что стратегия «синтетической покупки» аналогична простой покупке самого актива или фьючерсного контракта на него. В случае существенного роста рыночной цены актива покупатель, продав свой актив или контракт, получает высокую прибыль. Разница состоит в том, что покупка самого актива требует существенных первоначальных затрат, а расходы на опцион ограничены премией, в данном случае - разностью полученной и уплаченной премий. Маржевые платежи по фьючерсному контракту обычно выше, чем указанная разница в премиях.