Текущая доходность облигации является простейшей характеристикой облигации. Пользуясь только этим показателем, нельзя выбрать наиболее эффективную для инвестирования средств облигацию, так как в текущей доходности не нашел отражения еще один источник дохода — изменение стоимости облигации за период владения ею. Поэтому по облигациям с нулевым купоном текущая доходность равна нулю, хотя доход в форме дисконта они приносят.

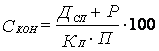

Оба источника дохода отражаются в показателе конечной или полной доходности которая характеризует полный доход по облигации, приходящийся на единицу затрат на покупку этой облигации. Показатель конечной доходности определяется по формуле

где СКОН – конечная доходность облигаций, %;

ДСП – совокупный процентный доход, руб;

Р - величина дисконта по облигации, руб;

КР — курсовая стоимость облигации, по которой она была приобретена;

П — число лет, в течение которых инвестор владел облигацией.

Величина дисконта Р равна разнице между номинальной стоимостью облигации и ценой приобретения в случае, если инвестор держит облигацию до погашения. Если же инвестор продает облигацию, не дожидаясь погашения, то величина Р представляет собой разницу между ценой продажи и приобретения облигации.