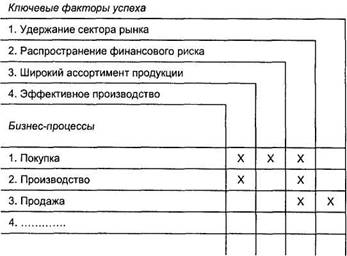

Рисунок 5.С Определение взаимосвязей между ключевыми факторами успеха и бизнес-процессами: пример промышленной компании со стратегией слияния

Ключевые факторы успеха и бизнес-процессы связаны между собой при помощи матрицы, построенной в течение третьего мероприятия. Работая с этой матрицей, администрация должна задаться вопросом, какие именно ключевые факторы успеха оказывают влияние па бизнес-процессы; другими словами, где именно показатели деятельности бизнес-процессов соотносятся с ключевыми факторами успеха. В третьем мероприятии устанавливаются взаимосвязи между ключевыми факторами успеха и бизнес-процессами. На Рисунке 5.С эти связи представлены знаком X. Процесс покупки соотнесен с ключевыми факторами успеха эффективного производства. На этом рисунке качество закупленного материала в значительной степени определяет дефекты продукции.

Контрольными переменными называются переменные-индикаторы, которые дают понимание качества выполнения бизнес-процесса

В четвертом мероприятии устанавливаются или вводятся в действие контрольные переменные. На основе метода операционной, финансовой и организационной значимости администрация выбирает те X, которые должны быть выделены из матрицы.

Каждый X может быть расширен так, чтобы включать в себя одну или более контрольных переменных. Следует четко описать переменные, указать нормы и исходные данные и определить их работу путем тестирования случайной выборки. При этом используются известные логистические контрольные переменные, включая надежность и скорость поставки.

Набор контрольных переменных или показателей деятельности дает понимание общей работы бизнес-процессов и всех относящихся к ним элементов (входных ресурсов, обработки, продукции на выходе), и эти показатели также необходимо увязать с обязанностями и квалификациями администрации.

В пятом мероприятии описываются форма и периодичность отчетности по управлению. Эти отчеты состоят из оценок контрольных переменных в отношении стандарта, плана и/или прогноза. Финансовые отчеты используются для того, чтобы показать, согласуются ли процессы с утвержденным планом.