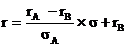

Там показано, что для обобщенного портфеля из двух активов (акции и облигации), в силу выполнения (4.1) эффективная граница асимптотически преобразуется к полосовому виду с прямыми верхней и нижней линиями, что описывается формулой:

где rA - доходность по акциям,

rB - доходность по облигациям,

sA - риск по акциям,

rB - риск по облигациям,

все указанные показатели – треугольные нечеткие числа.

Поскольку доходность и риск государственных и корпоративных обязательств близки (по сравнению с тем же для акций), и корреляция этих обязательств близка к единице (по понятным причинам, ибо все эти обязательства обращаются на внутристрановом рынке, в едином макроэкономическом окружении), то все обязательства могут быть объединены в один супер-класс активов. И тогда выполняется (4.2), и утверждение о том, что наш обобщенный инвестиционный портфель имеет эффективную границу полосового вида с линейными границами, доказано.

Из этого можно сделать сразу три очень важных вывода: