Результатом хеджирования является приобретение индексных опционов с тикером SPT MH-E, страйк dP = 1140, дата погашения – 18 января 2002 года. Общее их количество определяется из того расчета, что один базисный пункт индексного опциона покрывает 100 долларов подлежащего ему актива. Чтобы захеджировать 1 млн. долларов опционами данного тикера, необходимо приобрести 1026000 : 1140 : 100 = 9 стандартных опционных контрактов. Это обойдется инвестору в 32.3 * 100 * 9 = 29070 долларов опционной премии, или порядка 3% дополнительных инвестиций. Здесь zP = 32.3 – опционная премия из расчета на один базисный пункт опционного контракта.

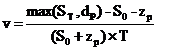

Если в ближайший от покупки месяц индекс вырастет, например, до SТ = 1209, то есть на 6 процентов, тогда вложения в put-опционы оказываются напрасными, и тогда доходность от вложений может быть определена по формуле

В данном случае v = 34.5% годовых, без учета реинвестирования.

Наоборот, если индекс упадет, например, до SТ = 1072, то есть на 6 процентов вниз, тогда put-опцион оказывается в деньгах, и доходность вложений, согласно (3.24), становится равной v = - 33.1% годовых.

Если бы опцион не приобретался, то простейшие вычисления дают доходность подлежащего актива 72% годовых при первом сценарии развития событий и (-72%) годовых – при втором сценарии. Видим, что волатильность вложений, измеренная как разбег доходности применительно к двум сценариям развития событий, вполовину меньше для хеджированного актива.