В результате описанных этапов циклического анализа из исходной ценовой информации выделяется статистически значимая периодическая составляющая (или несколько периодических составляющих). Далее найденные циклические зависимости возможно спроецировать в будущее с целью прогнозирования движения цен. При этом необходимо учитывать следующие факторы:

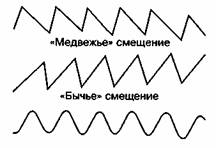

Реальные рыночные циклы не являются гармоническими, т.е. их форма отличается от синусоидальной. Наблюдения показывают, что даже после «снятия» направленности длительность разных фаз циклических изменений зависит от направления текущего движения тренда. Замечено, что изменения рыночных цен в направлении главного тренда продолжаются дольше, чем циклические изменения в противоположном направлении. Говорят, что у циклов при общем растущем тренде часто наблюдается правое («бычье») смещение, а при падающем долгосрочном тренде — левое («медвежье») (рис. 6.5). По этой причине положение максимумов и минимумов реального рыночного цикла, как правило, будет отличаться от положений экстремумов, полученных в результате циклического анализа. Этот факт необходимо обязательно учитывать при прогнозе влияния периодичности на реальный рынок.

Цикл без смещение Рис. 6.5. Смещения циклов

Периодическая ценовая зависимость является лишь одной из составляющих изменения рыночных цен. Кроме циклов на рынок существенное влияние оказывают трендовые (имеются в виду тренды, более длительные, чем входящие в состав рассматриваемых циклов) движения и случайные колебания. Изменения цен такого рода могут либо сильно исказить, либо вообще устранить влияние цикличности. Таким образом, цель прогнозирования моментов ценовых максимумов или минимумов с помощью циклического анализа является, по-видимому, труднодостижимой. Однако учет периодических волн как одного из факторов, влияющих на рыночные цены, может оказаться достаточно полезным с практической точки зрения. Эффективность применения выделенных в результате циклического анализа зависимостей будет определяться, с одной стороны, стабильностью периодических ценовых колебаний по

частоте и фазе и, с другой стороны, значительностью этих колебаний по амплитуде (по сравнению с величиной случайных изменений). Необходимо учитывать, что любое изменение внешних или внутренних рыночных условий может оказать влияние на частоту или изменить фазу циклов, что, в свою очередь, существенно снизит результативность данного метода.