По своей природе исследовательские расчеты, использованӯные при создании данного вида модели выбора момента времени, имеӯют тенденцию задействовать процессы, часто выдающие такие резульӯтаты, которые оптимизированы для периода времени, охваченного данными исследования, и которые не повторяются в реальном времеӯни в будущем. Способ уменьшения, если не полного устранения, этих связанных с оптимизацией проблем состоит в том, чтобы протестироӯвать модель на двух или большем количестве промежутков времени. Параметры устанавливаются на основе одного периода времени, а заӯтем применяются к последующим периодам, чтобы посмотреть, проӯдолжает ли модель работать так же хорошо в гипотетически обознаӯченном будущем, как делала это в прошлом.

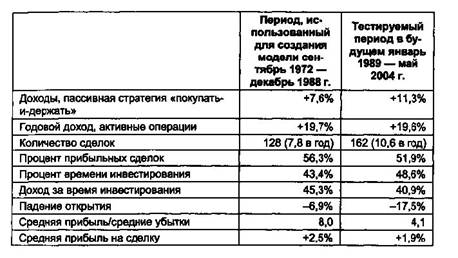

Модель выбора на основе тройного темпа движения была создана и протестирована следующим образом. Во-первых, ее параметры устаӯнавливались, опираясь на отрезок времени с сентября 1972 г. по 31 декабря 1988 г. Эти параметры затем были применены к остальной части проверяемого периода времени, с 1 января 1989 г. по 5 мая 2004 г. Сравнительные результаты представлены в таблице.

Функционирование модели выбора времени на основе тройного темпа движения по периодам

Хотя в функционировании модели тройного темпа движения наӯблюдалось определенное ухудшение между периодом ее создания (1972-1988 гг.) и последующим проверочным периодом (1989-2004 гг.), ее результаты фактически оставались относительно стабильными, учитывая рост ежедневной волатильности NASDAQ Composite в теӯчение 1989-2004 гг., широкие и беспорядочные подъемы в 1999 г. и падения во время рынка «медведей» (не говоря о снижении повседӯневного интереса к NASDAQ Composite после 1999 г.). В своем исслеӯдовании я обнаружил, что в последние годы лишь очень немногие моӯдели выбора времени сохранили свою эффективность и что модель тройного темпа движения работала значительно лучше большинства из них.

Между прочим, исследования показывают, что принципы модели тройного темпа движения могут с успехом применяться и к другим рынкам (например, к рынку государственных казначейских облигаӯций США). Тестирование задним числом подтверждает, что на этом очень трудном для работы рынке можно значительно снизить свои риски с минимальными последствиями для прибыльности.