Уровень потерь, величина, на которую уменьшается ваш порӯтфель с максимального значения до его минимальной стоимости пеӯред достижением нового пика, является одним из самых надежных поӯказателей риска, с которым вы сталкиваетесь при реализации своей инвестиционной программы.

Предположим, например, что вас привлекли те взаимные фонды с высокой волатильностью, которые часто лидируют на фондовом рынӯке в периоды спекулятивных инвестиций, и поэтому вы собрали портӯфель из агрессивных взаимных фондов, заработавших в период с конца весны 1998 до весны 2000 г. примерно 120%, превратив первоначальӯные инвестиции в размере $100 000 в $220 000. Пока все хорошо. Одӯнако стоимость этого портфеля во время «медвежьего» рынка 2000ӯ2003 гг. снизилась на 70%, до $66 000.

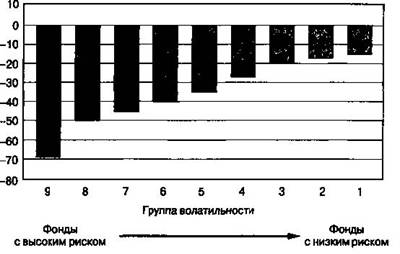

Уровень потерь — это максимальный убыток, равный разнице между максимальной стоимостью портфеля и ее последующим минимумом в период перед достижением нового пика стоимости. Группа с максимальной волатильностью, группа 9, в период 1983-2003 гг. понесла убытки в размере 68%, в то время как группа с минимальной волатильностью, группа 1, продемонстрировала максимальный уровень потерь всего в 15%