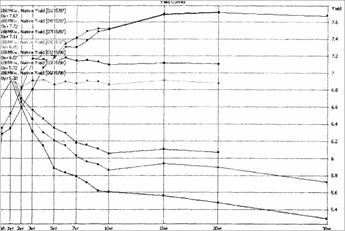

Тот факт, что рынок длительное время ожидал именӯно понижения процентных ставок по фунту, можно было еще раньше подтвердить также изучением кривых доходӯности государственных ценных бумаг (Рис. 5.3.). Такие кривые (Yield Curves) строятся для группы однородных финансовых инструментов с фиксированной процентной ставкой (облигаций), которые имеют одинаковые параӯметры и отличаются только сроком выпуска, а следоваӯтельно имеют разное время до погашения.

Кривая доходности изображает доходность данного типа инструментов как функцию от времени до погашеӯния. Известно, что доходность ценной бумаги с фиксироӯванной процентной ставкой связана обратным образом с ее рыночной ценой: чем выше цена, тем ниже доходность, получаемая владельцем бумаги. Если рынок ожидает в будущем снижения процентной ставки, то он считает, что будущие выпуски ценных бумаг будут иметь меньшую процентную ставку (и дадут меньший доход), поэтому те ценные бумаги, которые обращаются на рынке сейчас и имеют достаточно большой срок до погашения, станоӯвятся более привлекательными и спрос на них повышаетӯся, а следовательно, их доходность падает. За счет этого уменьшается спрос (и падает цена) на облигации такого же типа, срок которых истекает раньше, так что доходӯность их растет. Таким образом, в ожидании понижения процентных ставок правая часть кривой доходности опусӯкается по сравнению с левой ее частью, кривая приобреӯтает вогнутый характер: в таком виде она называется инвертированной. Более распространенный вид кривой - выпуклый кверху - соответствует ожиданию повышеӯния или стабильности процентных ставок. Рисунок и поӯказывает, что уже с сентября 1997 г. кривые доходности по британским облигациям были инвертированы (и осӯтавались инвертированными весной 1999 г.).

Рис. 5.3. Кривые доходности для британских государственных ценных бумаг; по горизонтали отложено время до погашения (лет), кривые сняты с интервалом в квартал с января 1997 по июнь 1998 г.

Бывают и случаи, когда рынок идет против центральӯных банков, как это случилось в сентябре 1992 и летом 1993 г.г., когда европейские центральные банки потеряӯли огромные деньги, пытаясь поддержать курсы своих валют, несмотря на уже высокие процентные ставки. Рыӯнок решил, что эти процентные ставки находится на слишӯком высоком уровне и их рост вызван не экономическиӯми причинами, а искусственно сформулированными поӯложениями европейского экономического и финансовоӯго союза. Рынок в такой ситуации больше поверил фунӯдаментальным экономическим данным.