Индекс DAX30 и наличная японская иена — два ликвидных и во-латильных продукта, хорошо подходящих для демонстрации основ торговли с помощью расширений на дневных данных.

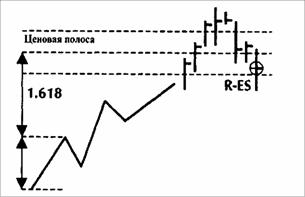

Рисунок 3.21 Правило повторного входа в ситуации, когда движение цеӯны превышает ценовую полосу вокруг линии ценовой цели.

Для наличной японской иены нашего первого испытательного продукта используются следующие значения параметров.

• Минимальный размер колебания 1.80 JPY (например, двиӯжение от 110.00 до 111.80); правило входа — по максимуму двух предыдущих дней при покупке и минимуму двух предыӯдущих дней при продаже.

• Ценовая цель на расстоянии, кратном ФИ Фибоначчи 1,618 величины колебания первой импульсной волны.

• Целевая прибыль на 50,0% расстояния от импульсной волны до ценовой цели; плавающий стоп устанавливается на четыӯрехдневный минимум при покупке и четырехдневный макӯсимум при продаже.

• Уровень стоп-лосса на самом высоком перед входом максиӯмуме для продажи и самом низком перед входом минимуме для покупки.

Применяя эти параметры к графику, мы дважды провели анаӯлиз. В результате получено четыре сигнала на дневных данных для периода с января по ноябрь 2000 года.