В этом разделе представлен анализ дневных гистограмм Индеӯкса S&P500 и наличной японской иены за шесть месяцев (по соӯстоянию на конец ноября 2000 года).

База данных для нашего анализа предоставлена компанией Bridge/CRB, Чикаго, шт. Иллинойс. Читатели, желающие повтоӯрить наш анализ и пойти далее, могут найти наборы данных для различных продуктов, использованных нами на компакт-диске WINPHI.

Мы знаем, что временной промежуток (шесть месяцев) только указание на то, что можно натворить, используя ряд суммироваӯния Фибоначчи как аналитический инструмент. Но данная книга не предлагает полностью автоматизированной модели торговли. Наши цели — представить некоторые новые торговые инструменӯты и показать, как эти инструменты можно успешно применять на рынках.

А теперь перейдем к сути вопроса.

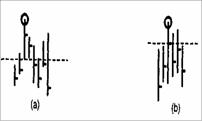

На рынке Индекса S&P500 мы начинаем отсчитывать числа Фибоначчи 8, 13, 21, 34 и 55 только от главных максимумов (пиӯков) и главных минимумов (впадин). Главный максимум (и, наӯоборот, впадина) подтверждается, когда мы имеем (а) по крайней мере две цены закрытия с обеих сторон дня с самым высоким маӯксимумом, являющиеся ниже, чем минимум самого высокого дня, или (Ь) две цены закрытия, которые ниже, чем закрытие саӯмого высокого дня (рисунок 2.2).

Размер колебания должен быть минимум 50 полных пунктов Индекса S&P500 (500 тиков). Другими словами, движение цены Индекса S&P500 должно составить, например, от 1,400.00 до

Рисунок 2.2 Формирования максимумов колебания, основанные на (а) минимуме дня максимума и (Ь) закрытии дня максимума.

1,450.00 и назад к 1,400.00 прежде, чем мы сможем считать 1,450.00 подтвержденным максимумом колебания.

При подсчете дней Фибоначчи на графике мы не перескакиваӯем выходные; мы включаем их как рабочие дни.