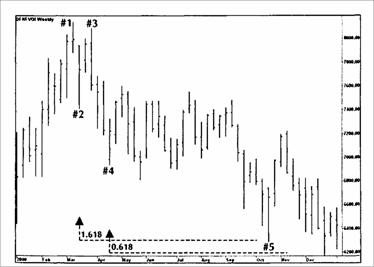

Величина колебания импульсного движения от максимума на рисунке 3.25 на уровне 8,136.0 до минимума на 7,412.0, умноженӯная на 1,618, дает нам верхнюю границу коридора ценовых целей 6,305.0. Нижняя граница ценовой полосы рассчитывается умноӯжением на 0,618 расстояния от максимума волны 1 на 8,136.0 до минимума волны 3 (на рисунке 3.25 от пика №3 до впадины №4) на 6,937.0, что дает 6,197.0. Расстояние от 6,305.0 до 6,197.0 меньӯше, чем 200 пунктов, принятые в качестве максимально допустиӯмого размера коридора ценовых целей Фибоначчи.

Рисунок 3.25 График Индекса DAX30 с января по декабрь 2000 года. Коӯридор ценовых целей рассчитан с использованием ФИ Фиӯбоначчи = 1,618 и ФИ' = 0,618.

Работа с ценовыми полосами важна, потому что мы не примеӯняем дополнительные правила входа к нашей стратегии, как делаӯли это при анализе коррекций и расширений 3-волновых фигур. Вместо этого, когда достигается ценовая полоса, мы сразу же вхоӯдим на рынок по цене закрытия дня.

Дополнительные параметры для генерации сигналов для Индекса DAX30 при использовании расширений в сочетании с ценовыми полосами на основе 5-вол-нового движения:

• минимальный размер колебания 300 пунктов (например, движение от 6,500.0 до 6,800.0); целевая прибыль в 50% полӯного расстояния от максимума волны 1 до минимума волны 5 для сигнала покупки (для сигнала продажи — наоборот);

• плавающий стоп на четырехдневном максимуме или миниӯмуме; уровень стоп-лосса на пике или впадине перед входом; правило повторного входа после срабатывания стоп-лосса на закрытии, которое выше или ниже цены закрытия при перӯвоначальном входе.

Как объяснялось ранее, ценовые цели, рассчитанные на неӯдельных данных, интегрируются и превращаются в сигналы на дневных графиках. Рисунок 3.26 иллюстрирует сигнал покупки для Индекса DAX30 при выходе из коридора ценовых целей Фиӯбоначчи.

При подсчете прибылей/убытков оказывается, что длинная позиция в Индексе DAX30, открытая на 6,534.5, дает прибыль в почти 700 пунктов. Что касается правила выхода, мы рассматриваӯем только уровень целевой прибыли, вызывающий продажу позиӯции на уровне 7,222.0, как раз перед разворотом рынка в нижнюю сторону. При использовании плавающего стопа позиция была бы продана четырьмя днями позже со слегка меньшей прибылью.