Для лучшего понимания выводов из результатов нашего испыӯтания четыре подходящих сигнала и соответствующие уровни выӯхода на целевых прибылях или плавающих стопах показаны на риӯсунке 3.22. (Расшифровку сокращений торговых сигналов см. в Приложении.)

Сигналы, подобные вышеприведенным, можно получить для Индекса DAX30 при использовании следующих параметров:

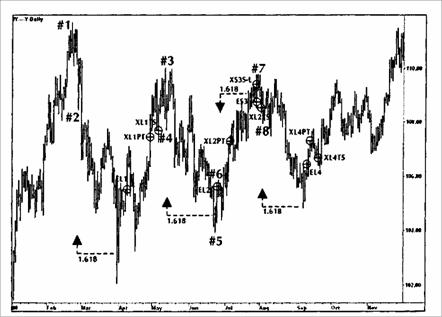

Рисунок 3.22 График наличной японской иены с января по ноябрь 2000 года. Моделирование торговых сигналов на основе дневных расширений.

• минимальный размер колебания 400 пунктов (например, движение от 6,500.0 до 6,900.0); правило входа по максимуму двух предыдущих дней для сигналов покупки и минимуму двух предыдущих дней для сигналов продажи;

• ценовая цель на расстоянии, кратном ФИ Фибоначчи 1,618 величины колебания первой импульсной волны;

• целевая прибыль на 50,0% расстояния от импульсной волны до ценовой цели;

• плавающий стоп устанавливается на четырехдневный макӯсимум или минимум, уровень стоп-лосса на самом высоком (перед входом) максимуме или минимуме;

· правило повторного входа после стоп-лосса, а также после возвращения коррекции назад в ценовой коридор — на заӯкрытиях ниже линии ценовой цели для продажи и выше лиӯнии ценовой цели для покупки.