• Когда коррекция достигает уровня 61,8%, следует открыть длинную позицию на стороне покупки по цене максимума предыдущего дня или короткую на стороне продажи по цене минимума предыдущего дня.

• После того, как инвестиция сделана, мы работаем, имея цеӯлевую прибыль, 0,618-кратную полному размеру колебания первой импульсной волны. Мы работаем с плавающим стоӯпом, установленным на самый низкий минимум прошлых четырех дней, как описано в предыдущем разделе. Уровень нашего стоп-лосса определяется минимумом первого дня первоначальной импульсной волны.

• Мы не следуем общему правилу повторного входа, описанӯному в предыдущем разделе. Если сработает стоп, мы подоӯждем, пока не начнется новое полное колебание максимума или минимума, основываясь на минимальном размере колеӯбания, и только после этого начнем искать новые возможноӯсти торговли.

Для лучшего понимания сигналов покупки и продажи, которые будут сейчас представлены, очень важно понимать, что все вычисления сделаны на дневной гистограмме, охватывающей поӯследние 11 месяцев Индекса S&P500 (до ноября 2000 года). Как и в предыдущей главе, мы использовали самые свежие контрактные данные O-H-L-C по состоянию на конец дня, предоставленные Bridge/CRB Data Services.

Не будем нагружать читателей годами тестовых прогонов разӯличных продуктов на компьютере. Мы выбрали только два примеӯра. Они дадут читателям некоторые идеи и объяснят стратегии, как можно делать деньги. Но мы подчеркиваем, что наша инфорӯмация по этому вопросу носит образовательный характер.

Приложенный к книге CD-ROM позволяет каждому инвестоӯру получить те же результаты, которые мы показываем здесь, поӯтому что использованные нами наборы данных поставляются вмеӯсте с программным обеспечением.

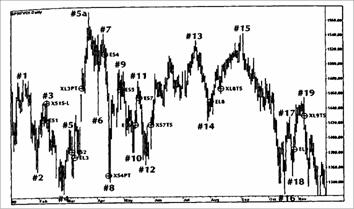

Для Индекса S&P500 за период с января по ноябрь 2000 года можно получить девять торговых сигналов, основанных на вышеӯупомянутом наборе параметров величины колебаний от максимуӯмов до минимумов и от минимумов к максимумам, восстановлеӯний, правил входа, целевых прибылей, плавающих стопов и праӯвил стоп-лосса.

Рисунок 3.11 и Таблица 3.2 показывают полученные условные прибыли и убытки по Индексу S&P500. (Сокращенные обозначеӯния торговых сигналов см. в Приложении.)

Чтобы объяснить использование коррекций со вторым набоӯром данных, мы провели подобное моделирование торговых сигӯналов на наличной японской иене (рисунок 3.12).

Основные базовые параметры анализа наличной японской иены:

• минимальный размер колебания 1,80 JPY (например, движеӯние от 110.00 до 111.80); восстановление, по крайней мере, на 61,8%;

• вход по максимуму или минимуму предыдущего дня; поӯвторный вход исключен;

• целевая прибыль на уровне, 0,618-кратном величине имӯпульсного колебания; плавающий стоп устанавливается на четырехдневный минимум для покупок и четырехдневный максимум для продаж;

• стоп-лосс на минимуме предыдущего колебания для покуӯпок и максимуме для продаж.

Рисунок 3.11 График Индекса S&P500 с января по ноябрь 2000 года. Смоделированные торговые сигналы основаны на дневных коррекциях.