Давайте вернемся к нашему анализу событий на рынке Индекӯса S&P500 во второй половине 2000 года.

Параметры анализа ясны в том, что касается определения впаӯдин и пиков, размера колебания, включения нерабочих дней и подтверждения главных максимумов и минимумов многократным отсчетом в соответствии с рядом суммирования Фибоначчи.

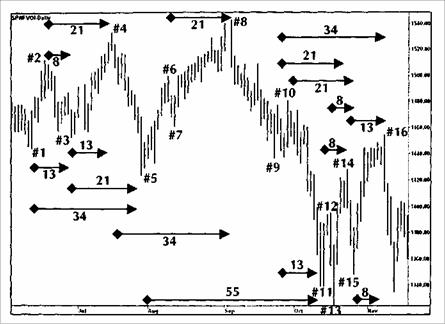

На рисунке 2.6 ряд суммирования Фибоначчи применяется к Индексу S&P500, чтобы показать, как можно рассчитать большие изменения тренда отсчетом от максимумов и минимумов колебаӯния.

Рисунок 2.6 График Индекса S&P500 с июня по ноябрь 2000 года. Базоӯвый расчет допустимых поворотных точек на рынке, согласӯно числам Фибоначчи.

Рисунок 2.6 позволил получить в период между июнем и ноябӯрем 2000 года 16 поворотных точек на рынке Индекса S&P500, коӯторые использованы для расчетов в Таблице 2.1.

В тех случаях, когда оказалось недостаточное число дней для завершения одного отсчета Фибоначчи, отсчеты максимумов (пиӯков) или минимумов (впадин) колебания опущены. Это относитӯся к пику №2 и впадине №1. Недействительный отсчет имеет меӯсто, когда отсчет не подтверждается накладывающимися числами Фибоначчи. Поэтому из таблицы исключены пики №6, №10 и №12 и впадины №7, №9 и №13.

Теперь ту же процедуру можно проделать со вторым набором пробных данных, с использованием дневного графика наличной японской иены.