Прибыль от операции составляет:

70 долл. - 60 долл = 10 долл.

В затраты инвестора необходимо включить уплаченную премию, поэтому прибыль на каждую акцию равна:

10 долл. - 5 долл. = 5 долл.

Предположим теперь, что курс акций поднялся до 75 долл. В

этом случае опцион не исполняется, поскольку: а) инвестору выгоднее продать акции не в рамках контракта, а на спотовом рынке

по более высокой цене (если он уже владел акциями к моменту

истечения срока опциона); б) он попросту будет лишен возможности получить прибыль за счет приобретения акций по более низкой

и реализации по более высокой цене. Потери инвестора ограничатся уплаченной премией. Подытожим сказанное, воспользовавшись для наглядности рис. 17.

Как следует из графика, инвестор получит прибыль при Р < 65

долл. При Р≥ 70 долл. его потери составят 5 долл. на одну акцию.

При 65 долл. <Р<70 долл. он исполнит опцион, чтобы уменьшить

свои убытки. При Р= 65 долл. сделка принесет ему нулевой результат.

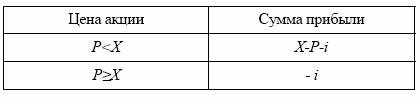

Для расчета выигрышей-потерь покупателя сведем наши рассуждения в таблицу 7.

Таблица 7

Прибыль покупателя опциона пут

Результаты сделки для продавца опциона противоположны по

отношению к результатам покупателя. Его максимальный выигрыш равен премии в случае неисполнения опциона, то есть для

Р≥ 70 долл. Возможные потери могут быть довольно большими

при значительном понижении курса акций. Физически они ограничены пределом, когда курс акций будет равен нулю. При Р = 65

долл. продавец имеет от сделки нулевой результат. Графически

выигрыши-потери продавца европейского опциона представлены

на рис. 18.