В наших вычислениях мы абстрагировались от комиссионных платежей. При заключении реальной сделки они будут также учитываться в расчетах.

Подытожим вышесказанное, воспользовавшись для наглядности рис. 15, где графически представлены возможные варианты

исхода сделки для покупателя европейского опциона в зависимости от курса акций, который установится на рынке к моменту

истечения срока контракта.

Как показано на графике, инвестор получит прибыль, если курс

акций к моменту истечения контракта превысит 125 долл., окончит

сделку с нулевым результатом при курсе, равном 125 долл. и понесет потери, когда курс опустится ниже 125 долл. Следует обратить

внимание на отрезок, заключенный в пределах от 120 долл. до 125

долл. При данном курсе акций инвестор исполнит опцион, чтобы

уменьшить свои потери. Например, курс составил 123 долл. Прибыль от исполнения опциона равна:

123 долл. — 120 долл. = 3 долл.

Инвестор уменьшил свои потери до:

3 долл. - 5 долл. = -2 долл.

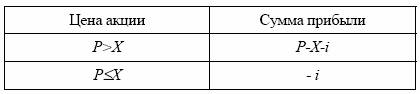

Для расчета выигрышей-потерь покупателя опциона можно

свести наши рассуждения в следующую таблицу.

Таблица 5

Прибыль покупателя опциона колл

где Р — цена акции в момент исполнения опциона;

X — цена исполнения;

i — премия, уплаченная за опцион.

Результаты сделки для продавца опциона будут противоположными по отношению к результатам покупателя. Его максимальный

выигрыш равен премии в случае неисполнения опциона, то есть

для Р≤ 120 долл. При 120 долл. < Р < 125 долл. он также получит

прибыль, но уже меньше 5 долл. При Р= 125 долл. сделка для него

окончится нулевым результатом. При Р > 125 долл. он несет потери. Графически выигрыши-потери продавца представлены на

рис. 16.