Он состоит в следующем. Торговля

фьючерсными контрактами на СВОТ заканчивается в 2 часа дня.

В то же время торговля облигациями продолжается до 4 часов дня,

а продавец может направить извещение в расчетную палату о готовности поставить облигацию до 8 часов вечера. В этом случае в

качестве котировочной явится цена, зафиксированная в этот день.

Инвестор направит извещение, если после 2 часов дня цены на

облигации упадут, и он сможет купить бумагу для поставки по

фьючерсному контракту по более низкой цене. Если этого не произойдет, то он имеет возможность подождать следующего дня и так

далее до окончания срока поставки. Поэтому покупатель до последнего момента не знает, какая облигация и в какой день будет

поставлена по контракту.

ОПРЕДЕЛЕНИЕ ФЬЮЧЕРСНОЙ ЦЕНЫ

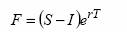

При определении фьючерсной цены за основу берется формула

для финансового инструмента, который выплачивает известный

доход, а именно:

где S — полная цена облигации в момент заключения контракта;

I — приведенная стоимость купона.

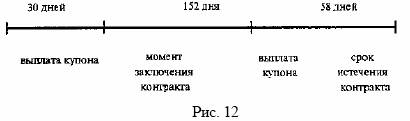

Рассмотрим технику определения фьючерсной цены на приме-

ре. Инвестор покупает фьючерсный контракт на казначейскую

облигацию, срок действия контракта 210 дней, непрерывно начисляемая ставка без риска 10%. Он предполагает, что по контракту

будет поставлена как самая дешевая облигация с купоном 11,5%,

купон выплачивается два раза в год. Чистая цена спот облигации

110000 долл., коэффициент конверсии 1,35. Предыдущий купон

был выплачен 30 дней назад, следующий будет выплачен через 152

дня. Необходимо определить фьючерсную цену. ( Графически временные условия рассматриваемого примера представлены на

рис. 12.)