Данную цену делят на номинал облигации и получают коэффициент конверсии 1,1729.

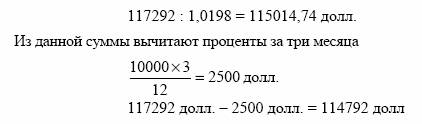

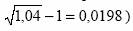

Для второй облигации при том же купоне до погашения остается

15 лет и 3 месяца. Вначале определяют ее цену для конца трехмесячного периода. Она равна 117292 долл. После этого полученную

сумму дисконтируют на ставку процента, которая соответствует

трехмесячному периоду (ставка равна

Результат делят на номинал и получают коэффициент конверсии 1,1479.

Пример. Цена облигации составляет 96-12, коэффициент конверсии 1,1479, к моменту поставки по купону накопились проценты на сумму 833 долл. Цена, которую должен уплатить покупатель фьючерсного контракта, равна

Как было сказано выше, продавец имеет право выбора в отношении поставки той или иной облигации. Поэтому он остановится

на облигации, которая обойдется ему дешевле остальных. Приобретая на рынке облигацию, продавец фьючерсного контракта платит за нее чистую цену плюс накопленные проценты. Когда он

поставляет ее по контракту, то покупатель платит ему чистую цену,

скорректированную на коэффициент конверсии, плюс накопленные проценты. Поэтому продавец выберет такую облигацию, для

которой разность

будет наименьшей. Другими словами, такая облигация принесет

наибольший доход продавцу контракта.

Как уже отмечалось, продавец имеет право поставить облигацию в любой момент в течение периода поставки. Кроме того,

продавец имеет опцион (право выбора), который буквально называется «игра дикой картой».