Так как по векселю доход выплачивается только при погашении,

то для определения фьючерсной цены воспользуемся формулой

для акций, не выплачивающих дивиденды. Тогда

где t1 — период времени с момента заключения фьючерсного

контракта до его истечения;

r1 — непрерывно начисляемая ставка без риска для периода времени t1.

Формулу (30) можно записать еще следующим образом

где rF — форвардная ставка для периода t2-t1 или 90 дней.

Пример. Форвардная ставка на 90 дней равна 9,875 %. Фьючерс-

ная цена векселя составит •

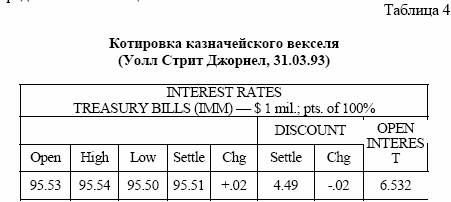

Следует обратить внимание на котировку фьючерсной цены векселя, которая дается в финансовой прессе. Пример котировки представлен в таблице

Цена приводится для бумаги номинальной стоимостью 100 долл. Между котировкой фьючерсной цены, приводимой в прессе, и фьючерсной ценой, имеется следующая взаимосвязь: