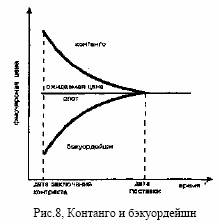

Фьючерсная цена — это цена, которая фиксируется при заключении фьючерсного контракта. Она отражает ожидания инвесторов относительно будущей цены спот для соответствующего

актива. При заключении фьючерсного контракта фьючерсная

цена может лежать выше или ниже цены спот для данного актива.

Ситуация, когда фьючерсная цена выше цены спот, называется

контанго. Ситуация, когда фьючерсная цена ниже цены спот,

называется бэкуордейшн. Графически оба случая представлены на

рис. 8.

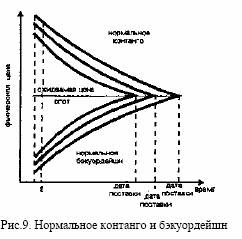

Если для нескольких фьючерсных контрактов, имеющих различные даты истечения, фьючерсная цена ближайшего контракта

меньше фьючерсной цены более отдаленного контракта, то такая

ситуация называется нормальным контанго. Если, напротив, фьючерсная цена первого контракта выше фьючерсной цены более

отдаленного контракта, то это нормальное бэкуордейшн (см.

рис. 9)

На рис. 8 и 9 показано, что к моменту поставки фьючерсная цена

равняется цене спот.