Если купонная облигация имеет более низкую доходность, чем соответствующая ей дисконтная облигация, то инвестор купит облигации с нулевым купоном таким образом и на такие суммы, чтобы их погашение соответствовало

погашению купонов и номинала для купонных облигаций, и продаст созданную им искусственным образом купонную облигацию.

Поскольку в этом случае купонная облигация стоит дороже приобретенного вкладчиком пакета облигаций с нулевым купоном, то

он получит соответствующую прибыль.

Различают спотовую процентную ставку и форвардную ставку.

Спотовая процентная ставка для периода в п лет — это ставка для

облигации с нулевым купоном, до погашения которой остается n

лет. Например, эмитируется дисконтная облигация на 1 год с

доходностью 10%. Это означает, что ставка процента спот на один

год равна 10%. Выпускается облигация на 2 года с доходностью

11%. Это означает, что спотовая процентная ставка на два года

равна 11% и т.д. График, который отражает зависимость между

существующими спотовыми ставками и временем до погашения

облигации, называется кривой доходности спот. Для построения

кривой берутся значения доходности реально обращающихся на

рынке облигаций с нулевым купоном.

Располагая данными о ставках спот за п периодов начисления

процента и цене купонной облигации за п +1 период, можно

рассчитать теоретическую ставку спот для п + 1 периодов.

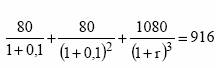

Пример. Ставка спот на один год составляет 10%, на два — 11%,

купонная облигация, до погашения которой остается три года,

продается по цене 916 руб., номинал облигации 1000 руб., купон

— 8% и выплачивается один раз в год. Необходимо определить

теоретическую ставку спот для трех лет.

Как было отмечено выше, доходность купонной облигации и

пакета дисконтных облигаций должны быть равны, чтобы исключить возможность арбитражных операций. Поэтому должно выполняться следующее равенство:

где r — теоретическая ставка спот для трех лет.