Предположим теперь, что через некоторое время после его заключения контракт продается на вторичном рынке. Поскольку на

рынке возникла уже новая форвардная цена, то для реализации

второй стратегии инвестор должен заплатить за контракт некоторую сумму f. В итоге должно соблюдаться равенство:

где t — время от момента покупки до истечения контракта. Отсюда

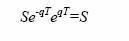

Как мы определили, форвардная цена для момента t равна:

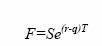

Подставив значение S из формулы (11) в формулу (10), получаем

Вернемся теперь к нашему примеру и определим стоимость

форвардного контракта, если он продается за два месяца до его

истечения, и цена спот акции в этот момент равна 52 руб. В соответствии с формулой получаем:

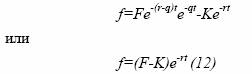

Приведем теперь более строгое доказательство определения

форвардной цены и цены форвардного контракта. Предположим,

имеется два портфеля. В портфель А входит длинный форвардный

контракт на акцию, непрерывно начисляемая ставка дивиденда

которой равна q, и сумма дисконтированной стоимости цены по-

ставки Ке-rT . В портфель Б входит акция на сумму Se-qT .

По завершении периода T портфель А будет состоять из одной

акции, так как сумма К используется для ее приобретения по

форвардному контракту. Портфель Б также состоит из одной акции, поскольку