Для рассмотренного выше примера дельта

|

|

|

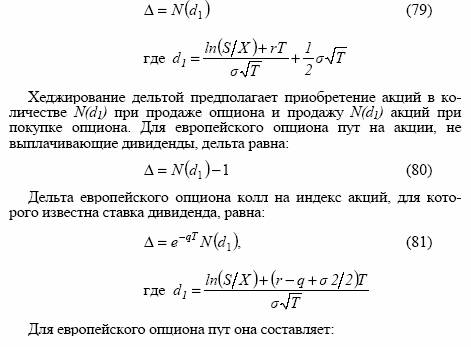

Для рассмотренного выше примера дельта всей позиции инвестора равна нулю, поскольку дельта акций полностью компенсирует дельту опционов. Позицию с дельтой, равной нулю, называют дельта нейтральной. На практике величина дельты постоянно меняется. Поэтому позиция вкладчика может оставаться дельта нейтральной, то есть дельта хеджированной, только в течение довольно короткого периода времени. В связи с этим при страховании дельтой хеджированные позиции должны периодически пересматриваться. Пример. Продолжая условия предыдущего примера, допустим, что через некоторое время дельта возросла с 0,4 до 0,5. Это означает, что для сохранения хеджированной позиции необходимо приобрести еще 0,1 × 500 акций = 50 акций. Мы рассмотрели опцион колл. Для опциона пут следует сделать следующее дополнение. Поскольку дельта опциона пут отрицательна, то, покупая опцион, инвестор должен купить соответствующее число единиц актива. Продавая опцион, инвестор должен продать соответствующее число единиц актива. Дельта европейского опциона колл на акции, не выплачивающие дивиденды, равна:

|