дЕКЭРЮ НОЖХНМЮ ОСР ХЛЕЕР НРПХЖЮРЕКЭМНЕ

|

|

|

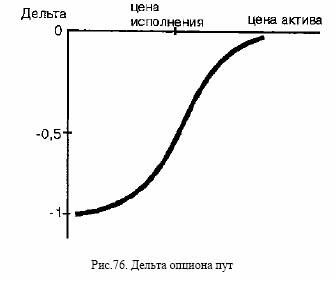

дЕКЭРЮ НОЖХНМЮ ОСР ХЛЕЕР НРПХЖЮРЕКЭМНЕ ГМЮВЕМХЕ, ОНЯЙНКЭЙС ЕЦН ЯРНХЛНЯРЭ ХГЛЕМЪЕРЯЪ Б ОПНРХБНОНКНФМНЛ МЮОПЮБКЕМХХ НРМНЯХРЕКЭМН ЖЕМШ ЮЙРХБЮ. дЕКЭРЮ КЕФХР Б ОПЕДЕКЮУ НР МСКЪ (НОЖХНМ Я АНКЭЬХЛ ОПНХЦПШЬЕЛ) ДН -1 (НОЖХНМ Я АНКЭЬХЛ БШХЦПШЬЕЛ). нОЖХНМ АЕГ БШХЦПШЬЮ ХЛЕЕР ДЕКЭРС ОНПЪДЙЮ -0,5. йЮЙ ЯКЕДСЕР ХГ ПХЯ. 76, ДЕКЭРЮ НОЖХНМЮ ОСР СЛЕМЭЬЮЕРЯЪ ОПХ ПНЯРЕ ЖЕМШ ЮЙРХБЮ.

йнщттхжхемр уедфхпнбюмхъ дЕКЭРЮ ЛНФЕР ПЮЯЯЛЮРПХБЮРЭЯЪ ЙЮЙ ЙНЩТТХЖХЕМР УЕДФХПНБЮМХЪ. гМЮВЕМХЕ ДЕКЭРШ ЦНБНПХР Н ВХЯКЕ ЕДХМХЖ ЮЙРХБЮ, ЙНРНПШЕ ХМБЕЯРНП ДНКФЕМ ЙСОХРЭ Х ОПНДЮРЭ МЮ ЙЮФДСЧ ОНГХЖХЧ, НРЙПШРСЧ ОН НОЖХНММНЛС ЙНМРПЮЙРС. гМЮЪ БЕКХВХМС ДЕКЭРШ, ХМБЕЯРНП ЛНФЕР ЯТНПЛХПНБЮРЭ ОНПРТЕКЭ ХГ НОЖХНМЮ Х НОПЕДЕКЕММНЦН ВХЯКЮ ЕДХМХЖ ЮЙРХБЮ, КЕФЮЫЕЦН Б НЯМНБЕ ЙНМРПЮЙРЮ, ЙНРНПШИ АСДЕР МЕИРПЮКЕМ Й ПХЯЙС Б РЕВЕМХЕ ЯКЕДСЧЫЕЦН ЙНПНРЙНЦН ОЕПХНДЮ БПЕЛЕМХ, РН ЕЯРЭ ХГЛЕМЕМХЕ ЖЕМШ НОЖХНМЮ АСДЕР ЙНЛОЕМЯХПНБЮРЭЯЪ ХГЛЕМЕМХЕЛ ЖЕМШ ЮЙРХБЮ. мЮ ЙЮФДШИ БШОХЯЮММШИ НОЖХНМ ЙНКК БЙКЮДВХЙ ДНКФЕМ ОПХНАПЕЯРХ ю ЕДХМХЖ ЮЙРХБЮ. мЮ ЙЮФДШИ ЙСОКЕММШИ НОЖХНМ ЙНКК ЕЛС ЯКЕДСЕР ОПНДЮРЭ ю ЕДХМХЖ ЮЙРХБЮ. оПХЛЕП. дЕКЭРЮ НОЖХНМЮ ЙНКК ПЮБМЮ 0,4. хМБЕЯРНП БШОХЯЮК 5 НОЖХНМНБ МЮ ЮЙЖХХ, ЙЮФДШИ ЙНМРПЮЙР МЮЯВХРШБЮЕР 100 ЮЙЖХИ. вРНАШ УЕДФХПНБЮРЭ НОЖХНММСЧ ОНГХЖХЧ, ЕЛС МЮДН ЙСОХРЭ 0,4 × 500 ЮЙЖХИ = 200 ЮЙЖХИ. |