В то же время она не исключает и значительных расходов, если

инвестор станет часто покупать и продавать актив в связи с частым колебанием спотовой цены. Кроме того, дополнительные потери будут вызваны еще тем, что указанная техника, как правило, сопряжена с продажей инструмента по цене спот, которая ниже цены исполнения (S < X), и покупкой его по цене выше цены исполнения (S >Х).

б) Дельта. Хеджирование дельтой

На рынке наблюдаются постоянные изменения цены актива,

лежащего в основе опционного контракта. В результате меняется

и цена опциона. Если инвестор, заключивший опционный контракт, заинтересован в том, чтобы застраховать свое финансовое

положение от небольших колебаний цены актива в течение следующего короткого промежутка времени, то он использует технику

хеджирования дельтой.

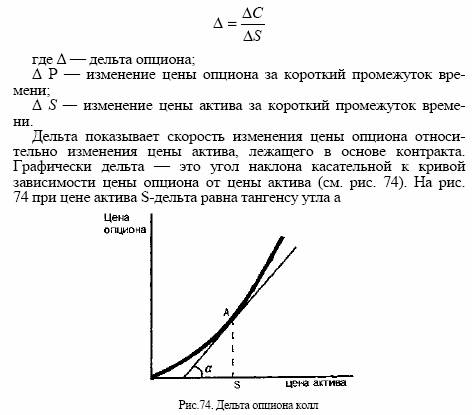

Показатель дельта представляет собой отношение изменения

цены опциона, вызванное изменением цены актива, к изменению

цены актива.