Рассмотрим хеджирование процентной ставки на примере опционного контракта на фьючерсный контракт на трехмесячный

стерлинговый депозит. Допустим, инвестор планирует взять через

два месяца кредит в сумме 1 млн.ф.ст. В настоящий момент ставка

процента составляет 8%. Хеджер опасается, что вскоре она возрастет, и принимает решение хеджировать будущее заимствование

средств приобретением опционных контрактов на трехмесячный

стерлинговый депозит (условия контракта изложены в главе ГУ

13). Поскольку номинал одного фьючерсного контракта составляет 500 тыс .ф.ст., то он покупает два опциона пут на два месяца.

Для хеджирования инвестор выбирает контракт с ценой исполнения 91,25. Это означает, что в результате страхования хеджер обеспечит себе ставку процента в размере 8,75%. Цена опциона

котируется в базисных пунктах, она равна 30 базисным пунктам.

Фьючерсная цена составляет 91,50. Инвестор уплачивает за два

опциона премию в

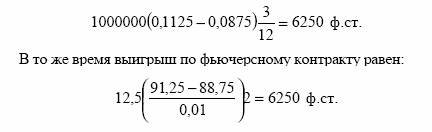

Предположим, что к моменту истечения опционов котировочная цена фьючерсного контракта упала до 88,75. Инвестор исполняет опцион и занимает короткую позицию с фьючерсной ценой

91,25, закрывает фьючерсные контракты и берет кредит под

11,25% (100- 88,75). Дополнительная стоимость кредита составила

(12,5 ф.ст. — цена одного базисного пункта).

Проигрыш по кассовой позиции полностью компенсировался

выигрышем по фьючерсному контракту. Это свидетельствует о

том, что ставка процента по кассовой позиции сохранилась на

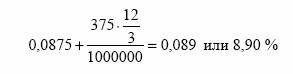

уровне 8,75%. Однако в качестве затрат инвестора следует учесть

премию, уплаченную по опционам. Поэтому реальная ставка процента, которую обеспечил себе заемщик благодаря хеджированию,

Составила

КРАТКИЕ ВЫВОДЫ

При хеджировании позиции от понижения цены актива покупается опцион пут или продается опцион колл, при страховании

от повышения цены — продается опцион пут или покупается

опцион колл.

Для хеджирования небольших колебаний цены актива в условиях повышающейся тенденции движения рынка можно использовать обратный спрэд быка, в условиях понижающейся —

обратный спрэд медведя.

На рынке с тенденцией к повышению курсовой стоимости целесообразно использовать хедж Зевса.

Широко диверсифицированный портфель, состоящий из акций, удобно страховать опционным контрактом на фондовый индекс. В этом случае, однако, страхуется только рыночный риск. Не

рыночный риск для каждой акции остается не хеджированным.