При хеджировании своей позиции с помощью опционных

контрактов инвестор должен следовать следующему правилу. Если

он желает хеджировать актив от падения цены, ему следует купить

опцион пут или продать опцион колл. Если позиция страхуется от

повышения цены, то продается опцион пут или покупается опцион

колл.

Пример

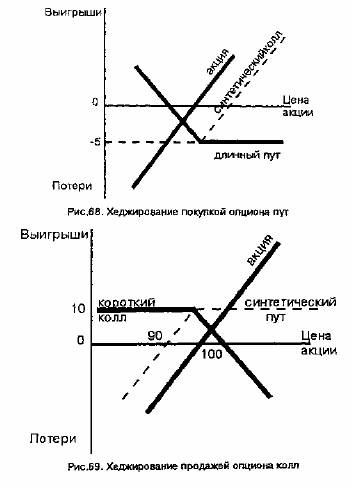

Инвестор опасается, что курс акций, которыми он

владеет, упадет. Поэтому он принимает решение хеджировать

свою позицию покупкой опциона пут. Курс акций составляет 100

долл., цена опциона 5 долл. В момент покупки опцион является

без выигрыша. Графически хеджирование представлено на рис. 68.

Как следует из условий сделки, хеджируя свою позицию, инвестор несет затраты в размере 5 долл. с акции. Хеджер застраховал

себя от падения цены акций ниже 100 долл., поскольку опцион

дает ему право продать их за 100 долл. Одновременно такая стратегия сохраняет инвестору выигрыш от возможного прироста курсовой стоимости бумаг. Как видно из рисунка, использованная

стратегия представляет собой синтетический длинный колл.

Пример

Допустим теперь, что свою позицию инвестор страхует продажей опциона колл без выигрыша. Премия опциона 10

долл. Графически хеджирование представлено на рис. 69. Как сле дует из графика, такое хеджирование позволяет ему застраховаться

от повышения курса акций только на величину полученной от

продажи опциона колл премии (10 долл.). Данная стратегия представляет собой не что иное, как синтетический короткий пут.

Пример 3. В целях хеджирования позиции от понижения курса

акций инвестор может продать бумаги и купить опцион колл. Если

в последующем курс акций упадет, он купит их по более дешевой

цене. Если курс превысит цену исполнения, то он исполнит опцион колл и получит акции по контракту.