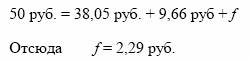

Таким образом, чтобы через шесть месяцев располагать акцией и дивидендами, по

первой стратегии инвестор должен заплатить сегодня 50 руб. Чтобы через шесть месяцев располагать акцией и доходами, эквивалентными двум дивидендам по второй стратегии, вкладчик должен

инвестировать приведенную стоимость цены поставки, то есть

38,05 руб., приведенную стоимость будущих дивидендов, то есть

9,66 руб., и заплатить за контракт цену f. Сумма инвестиций для

обоих вариантов должна быть одинаковой, иначе возникает возможность совершить арбитражную операцию, то есть

Если цена контракта будет больше 2,29 руб., то арбитражер

продаст контракт и купит акцию. Если цена контракта меньше 2,29

руб., то он продаст акцию и купит контракт.

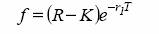

Запишем полученный выше результат в общем виде:

где Г= 6 месяцев, t = 3 месяца. В момент заключения контракта f=0 и K=F, поэтому для этого момента

Подставив значение S в формулу (5), получим:

Мы пришли к тому же выводу, который сделали при рассмотрении первого примера, а именно: цена форвардного контракта равна приведенной стоимости разности текущей форвардной цены и

цены поставки. Для нашего примера она равна:

Приведем теперь более строгое доказательство полученного

выше результата. Допустим, имеется два портфеля А и Б. В портфель А входит длинный форвардный контракт на приобретение

акции, выплачивающей дивиденд, сумма денег, равная приведенной стоимости цены поставки Ке-FT, которая инвестируется на

период Т под процент r, и сумма денег, равная приведенной стоимости дивиденда Div e-rT , которая также инвестируется под процент r на период времени t (t<=T и представляет собой момент

выплаты дивиденда на акцию).