В приведенных выше примерах представлена идеальная ситуация хеджирования, когда предмета фьючерсного контракта, так как на бирже не всегда торгуется контракт на актив требуемой спецификации, например, имеются качественные различия у реального актива и предмета фьючерсного контракта (пшеница разных сортов и т.п.). Далее,

сроки фьючерсного контракта могут не полностью соответствовать купле/продаже актива на спотовом рынке. Поэтому на практике хеджирование не всегда сможет полностью исключить риск

потерь. Допустим, если в первом примере с продажей зерна фьючерсный контракт истек ранее реальной продажи товара, то фьючерсная и спотовая цена могли несколько отличаться друг от друга.

Так, если фьючерсный контракт был закрыт по цене 510 руб., то

по фьючерсной позиции фермер выиграл 10 руб. Допустим, что на

спотовом рынке он реализовал зерно по 500 руб. Тогда его доход

от операции составил только 510 руб. за тонну.

в) Базисный риск

Отмеченные выигрыши-потери инвестора при хеджировании

характеризуются таким понятием, как риск базиса или базисный

риск, то есть риск, связанный с разницей между ценой спот и

фьючерсной ценой в момент окончания хеджирования. Базисный

риск наиболее существенен для товаров, приобретаемых для потребления. Цены на них прежде всего зависят от состояния спроса

и предложения и накладных расходов. Базисный риск для активов,

предназначенных для целей инвестирования, таких как золото,

серебро, валюта, индексы представлен в меньшей степени вследствие возможностей, открываемых арбитражными операциями.

Для данных активов риск возникает главным образом вследствие

колебания уровня ставки без риска.

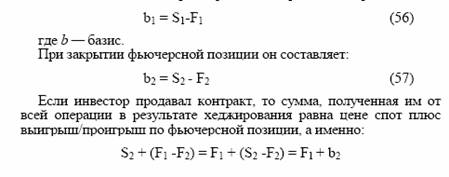

В момент заключения фьючерсного контракта базис равен: