При отсутствии риска ожидаемая доходность от прироста кур-

совой стоимости акции, выплачивающей дивиденд, равна r - q.

Поскольку ожидаемая доходность такой акции равна нулю, то это

возможно только в случае, когда r = q. Таким образом, если рассматривать фьючерсный контракт как акцию, выплачивающую

дивиденд, ожидаемая доходность которой должна равняться нулю,

это возможно только, если в начале периода его стоимость равна

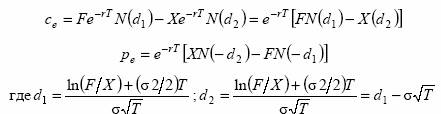

Fe-rT, где F — текущая фьючерсная цена. Поэтому для европейских опционов на фьючерсные контракты формулы Блэка – Сколеса можно записать следующим образом:

Как было показано выше, к моменту исполнения фьючерсного

контракта фьючерсная цена равняется цене спот. Поэтому премии

двух, опционов — опциона на фьючерсный контракт и просто

опционный контракт на актив, лежащий в основе фьючерсного

контракта, — будут одинаковыми, если фьючерсный и опционный контракт имеют одну и ту же дату истечения.