Прирост курсовой стоимости первой акции ниже на величину q

или что темп прироста курсовой стоимости второй акции будет

выше на величину q.

Если в начале периода T курс акции, выплачивающей дивиденд,

равен S, то в конце этого периода она будет стоить столько же,

сколько и акция, не выплачивающая дивиденда, которая в начале

периода стоит S e-qT . Поэтому можно сделать вывод о том, что

европейский опцион для первой и второй акции должен иметь

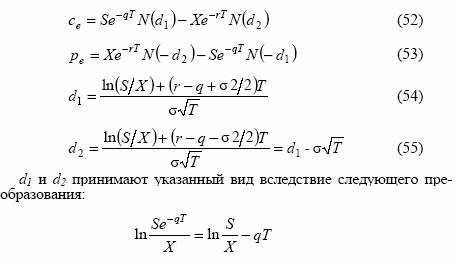

одинаковую стоимость. Выше мы уже привели формулы Блэка-

Сколеса для оценки премии европейских опционов. Данные фор-

мулы применимы и для опционов на акции, выплачивающие

дивиденд, с той только разницей, что место S займет величина

S e-qT

Этот результат впервые получил Мертон.

Если инвестор имеет информацию об абсолютном размере дивиденда, то величина S уменьшается на приведенную стоимость

дивиденда, а значение σ принимается как стандартное отклонение

чистой цены акции. Полученные цифры подставляются в формулы

Блэка-Сколеса.

КРАТКИЕ ВЫВОДЫ

В моделях оценки премии опционов используется техника формирования портфеля без риска. Это позволяет для целей дисконтирования применять ставку без риска, так как портфель, не

несущий риск, должен иметь доходность, равную ставке без риска.