ахмнлхмюкэмюъ лндекэ дкъ юйжхи, бшокювхбючыху дхбхдемдш 3

|

|

|

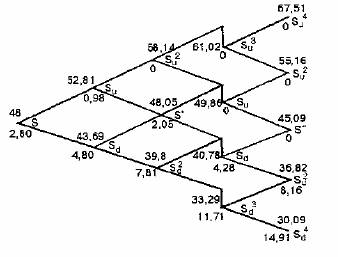

оПХБЕДЕММЮЪ ЯРНХЛНЯРЭ ДХБХДЕМДЮ ПЮБМЮ: 3Е-0,1x0,0833= 2,98 ДНКК. йСПЯ ЮЙЖХХ Б ЩРНИ РНВЙЕ ПЮБЕМ: 55,16 ДНК. + 2,98 ДНКК. = 58,14 ДНКК. б РНВЙЕ Su3 ЙСПЯ ЮЙЖХХ ЯНЯРЮБХР: 45,07 ДНКК.× 1,10633 = 61,02 ДНКК. й ДЮММНИ ЖЕМЕ ДХБХДЕМД МЕ ОПХАЮБКЪЕРЯЪ, РЮЙ ЙЮЙ Б ЩРНР ДЕМЭ НМ БШОКЮВХБЮЕРЯЪ ЮЙЖХНМЕПЮЛ. жЕМЮ ЮЙЖХХ Б РНВЙЕ Su4 ЯНЯРЮБХР 67,5 ДНКК. дЮФЕ ЕЯКХ ОПЕДОНКНФХРЭ, ВРН ВЕПЕГ МЕЯЙНКЭЙН ЛЕЯЪЖЕБ МЮ ЮЙЖХЧ АСДЕР БШОКЮВЕМ ДХБХДЕМД, ЙНППЕЙРХПНБЙЮ ЙСПЯЮ ЮЙЖХИ МЮ ОПХБЕДЕММСЧ ЯРНХЛНЯРЭ ДХБХДЕМДЮ МЕ ОПНХГБНДХРЯЪ, РЮЙ ЙЮЙ ЙНМРПЮЙР ГЮЙКЧВЕМ МЮ ВЕРШПЕ ЛЕЯЪЖЮ, Х, ЯКЕДНБЮРЕКЭМН, БШОКЮРЮ ЯКЕДСЧЫЕЦН ДХБХДЕМДЮ КЕФХР СФЕ ГЮ ПЮЛЙЮЛХ ДЮММНЦН НОЖХНМЮ. юМЮКНЦХВМШЛ НАПЮГНЛ, ЙЮЙ ОПЕДЯРЮБКЕМН БШЬЕ, ПЮЯЯВХРШБЮЕРЯЪ ЖЕМЮ ЮЙЖХИ ДКЪ ЙЮФДНИ РНВЙХ ОЕПЕЯЕВЕМХЪ БЕРБЕИ ДЕПЕБЮ (ЯЛ. ПХЯ. 62). мЕНАУНДХЛН НАПЮРХРЭ БМХЛЮМХЕ ВХРЮРЕКЪ МЮ РНВЙС Sd3. яНЦКЮЯМН ПЮЯВЕРЮЛ, ЖЕМЮ НОЖХНМЮ ДНКФМЮ ЯНЯРЮБКЪРЭ Б ЩРНР ЛНЛЕМР 11,34 ДНКК. нДМЮЙН, ОНЯЙНКЭЙС ЩРН ЮЛЕПХЙЮМЯЙХИ НОЖХНМ, НМ ЛНФЕР АШРЭ

пХЯ.62. дЕПЕБН ПЮЯОПЕДЕКЕМХЪ ЖЕМШ ЮЙЖХХ Х ОПЕЛХХ ЮЛЕПХЙЮМЯЙНЦН НОЖХНМЮ ОСР ДКЪ ЮЙЖХИ, БШОКЮВХБЮЧЫХУ ХГБЕЯРМШИ ДХБХДЕМД. бЕПУМХЕ ВХЯКЮ ≈ ЙСПЯ ЮЙЖХХ, МХФМХЕ ≈ ОПЕЛХЪ НОЖХНМЮ ХЯОНКМЕМ Б КЧАНИ ЛНЛЕМР БПЕЛЕМХ Х, ЯННРБЕРЯРБЕММН, ЖЕМЮ ЕЦН ЯНЯРЮБХР 11,71 ДНКК. пЮБМШЛ НАПЮГНЛ ЯЙЮГЮММНЕ БШЬЕ НРМНЯХРЯЪ Х Й РНВЙЕ Sd (ЙНМЕЖ ХМРЕПБЮКЮ Δt3 , Б ЙНРНПНИ ЖЕМЮ НОЖХНМЮ ДНКФМЮ ЯНЯРЮБКЪРЭ 4,28 ДНКК. хЯОНКЭГСЪ РЕУМХЙС ПЮЯВЕРЮ, Н ЙНРНПНИ ЦНБНПХКНЯЭ Б ОПХЛЕПЕ Я ЮЙЖХЪЛХ, МЕ БШОКЮВХБЮЧЫХЛХ ДХБХДЕМДШ, ОНКСВЮЕЛ ГМЮВЕМХЕ ЖЕМШ НОЖХНМЮ ОСР ДКЪ ЛНЛЕМРЮ ГЮЙКЧВЕМХЪ ЙНМРПЮЙРЮ 2,80 ДНКК. йЮЙ СФЕ АШКН НРЛЕВЕМН Б МЮВЮКЕ ДЮММНИ ЦКЮБШ, АХМНЛХМЮКЭМЮЪ ЛНДЕКЭ ХЯОНКЭГСЕРЯЪ ДКЪ НЖЕМЙХ ОПЕЛХХ ЮЛЕПХЙЮМЯЙХУ НОЖХНМНБ. оПЕЛХХ ЕБПНОЕИЯЙХУ НОЖХНМНБ ПЮЯЯВХРШБЮЧРЯЪ Я ОНЛНЫЭЧ ЮМЮКХРХВЕЯЙХУ ТНПЛСК, ЙНРНПШЕ ЛШ ПЮЯЯЛНРПХЛ Б ЯКЕДСЧЫЕЛ ОЮПЮ- ЦПЮТЕ. |