Таким образом, можно сказать, что цена форвардного контракта равна приведенной стоимости разности между текущей форвардной ценой и ценой поставки. При нарушении данного условия

возникает возможность совершить арбитражную операцию. Если

в нашем случае форвардный контракт будет стоить больше, чем

1,74 руб., то инвестор продаст контракт и купит акцию. Если цена

контракта меньше 1,74 руб., то инвестор купит контракт и продаст

акцию.

Докажем выведенные выше формулы в более общей форме.

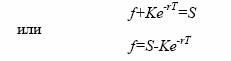

Предположим, имеется два портфеля А и Б. Портфель А состоит

из одного длинного форвардного контракта, который стоит f и

суммы денег, равной приведенной стоимости цены поставки акции, то есть Ке -rT , где К — цена поставки. Портфель Б состоит из

одной акции, цена спот которой равна S. По прошествии времени

Т портфель Б будет состоять из одной акции. В портфель А также

войдет одна акция, поскольку величина Ке-rT за период времени Т

возрастет до К. Данная сумма денег используется для приобретения акции по форвардному контракту. Таким образом, стоимость

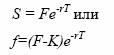

портфелей А и Б равна в конце периода Т. Следовательно

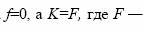

Поскольку в момент заключения контракта

форвардная цена, то

б) Форвардная цена и цена форвардного контракта на активы,

выплачивающие доходы

Определим форвардную цену и цену форвардного контракта на

активы, выплачивающие известный доход в течение действия

контракта. В качестве примера могут служить акции или купонные

облигации.