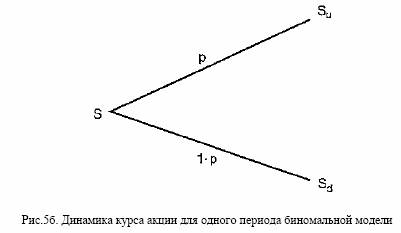

Весь период действия опционного контракта разбивается наряд

интервалов времени, в течение каждого из которых курс акции S

может пойти вверх с вероятностью p или вниз с вероятностью 1-р,

как показано на рис. 56. В конце периода акция соответственно

стоит Su или Sd, где и — процент прироста курсовой стоимости

акций, поэтому и > 7, a d — процент падения курсовой стоимости,

то есть d < 1.

Рассматривая динамику курса акций на каждом временном интервале, можно построить дерево распределения цены акции для

всего периода действия опционного контракта. Данная картина

представлена на рис. 57. Начальная цена акции равна S. За первый

период Δt1 ее курс может составить Su или Sd. За второй период

Δt2 — соответственно Su2, Sd2 или Sud и т.д. для следующих

периодов. В целях упрощения модели, поскольку период действия

опционного контракта делится на большое число интервалов, делается допущение, что u=1/d , поэтому значения курса акций на

дереве распределения можно представить следующим образом (см.

рис. 58).