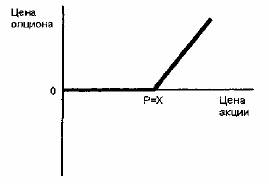

Таким образом, к моменту истечения контракта его цена всегда

равна нулю, если Р ≤ X, или внутренней стоимости, если Р > X.

Указанная граница графически представлена на рис. 54.

Рис.54. Цена опциона колл к моменту истечения контракта

б) Верхняя граница премии американского и европейского

опционов колл

Определим общую верхнюю границу опционов колл. Верхняя

граница премии опциона колл в любой момент времени действия

контракта не должна быть больше цены спот акции, то есть:

с≤ S

где с — цена опциона колл;

S — цена спот акции.

При нарушении данного условия инвестор может совершить

арбитражную операцию и получить прибыль: он купит акцию и

одновременно выпишет на нее опцион. Другими словами, право

на приобретение какого-либо товара не может стоить больше, чем

сам этот товар.

в) Стоимость американского и европейского опционов пут

к моменту истечения срока действия контракта

Ответим на вопрос, сколько стоит опцион пут непосредственно

перед истечением контракта. В этот момент его цена может принимать только два значения. Если Р ≥X, премия равна нулю, если

Р < X, она составит Р - X. При нарушении последнего условия

возникает возможность совершить арбитражную операцию. Указанная граница графически представлена на рис. 55.