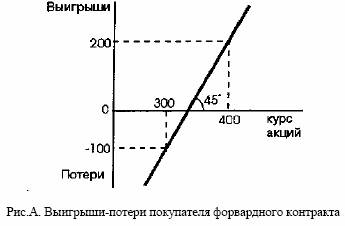

Допустим, лицо Б полагает, что к 1 сентября курс акций АО «КамАЗ» превысит 400 руб. на спотовом рынке. Поэтому оно решает купить контракт. Предположим, что расчеты инвестора оказались верными и

курс акций возрос до 600 руб. за штуку. Тогда, получив акции по

форвардному контракту за 400 руб., инвестор сразу же продает их

по кассовой сделке за 600 руб. и извлекает прибыль в размере 200

руб. Если его расчеты оказались неверными и курс акций на спотовом рынке упал до 300 руб., то он несет потери в размере 100 руб.

на одной акции, так как вынужден купить бумаги не за 300 руб., а

за 400 руб. Выигрыши - потери покупателя форвардного контракта

к моменту истечения срока действия договора представлены на

рис. А

При заключении контракта лицо А рассчитывало на понижение

курса акций к 1 сентября. Допустим, его ожидания оправдались и

курс бумаг упал до 300 руб. В этом случае инвестор перед поставкой

акций по форвардному контракту покупает их по кассовой сделке

за 300 руб. и продает лицу Б за 400 руб. Выигрыш от сделки

составляет для него 100 руб. на одной акции. Если к моменту

истечения срока контракта курс акций возрос до 600 руб., то лицо

А понесет потери в размере 200 руб., поскольку будет вынуждено

купить бумаги на спотовом рынке за 600 руб. и продать их по

контракту за 400 руб. Выигрыши-потери продавца форвардного

контракта к моменту его истечения показаны на рис. Б.

Форвардный контракт — это контракт, заключаемый вне биржи. Поскольку, как правило, данная сделка преследует действительную поставку или покупку соответствующего актива, то

контрагенты согласовывают удобные для них условия.