Доходность при погашении учитывает все денежные платежи, которые получит владелец облигации, включая номинальную стоимость облигации на момент ее погашения (1000 долл.). В данном случае, в связи с тем, что срок погашения облигации наступает через один год, расчет доходности при погашении не представляет особой сложности:

Доходность при погашении = (Купон + Номинал - Текущая цена) / Текущая цена

Доходность при погашении = (100 долл. + 1000 долл. – 1047,62 долл.) / 1047,62 долл. = 5%

Таким образом, если бы при расчете ставки доходности, на которую рассчитывает покупатель облигации, использовался показатель текущий доходности (9,55%), то это привело бы к серьезным заблуждениям.

Если срок погашения облигации превышает один год, то расчет ее доходности при погашении намного более сложен, чем в предыдущем примере. Предположим, что вы Рассматриваете возможность покупки двухгодичной 10%-ной купонной облигации, имеющую номинальную стоимость 1000 долл. и текущую цену 1100 долл. Какова ее Доходность?

Ее текущая доходность равняется 9,09%.

Текущая доходность = Купон / Цена = 100 долл. / 1000 долл. = 9,09%

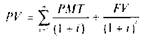

Однако, так же как и в случае с годичной премиальной облигацией, показатель текущей доходности не учитывает того, что на момент погашения вы получите меньше, чем платили (1100 долл.). В ситуации, когда время до погашения облигации превышает один год, доходность при погашении представляет собой ставку дисконтирования, при которой приведенная стоимость ожидаемых денежных поступлений равнялась бы текущей цене облигации.

где n - количество ежегодных платежных периодов до момента погашения облигации,

i — годовая доходность при погашении,

РМТ' — купонный платеж,

FV— номинальная стоимость облигации.