Большинству компаний прежде, чем какие-либо деньги будут получены от продажи выпускаемых ими товаров, приходится затрачивать определенные денежные средства на покрытие произведенных расходов Вследствие этого такие статьи активов фирмы, как товарно-материальные запасы и счета к получению (дебиторская задолженность), как правило, превышают ее обязательства, — такие как счета к оплате (кредиторская задолженность) и аккумулированная задолженность Разница между оборотными активами и текущими обязательствами компании называется оборотным капиталом (working capital) Если потребность фирмы в оборотном капитале носит постоянный, а не сезонный характер, то компания, как правило, старается получить финансирование на долгосрочной основе. Финансирование сезонных потребностей обычно реализуется на основе краткосрочных заимствований, например банковских кредитов.

Основной принцип управления оборотным капиталом фирмы заключается в сведении к минимуму вложений в неприбыльные активы, такие как дебиторская задолженность и товарно-материальные запасы, и в максимальном использовании "беспроцентных" кредитов, — предоплата клиентов, начисленная, но не выплаченная заработная плата и кредиторская задолженность. Эти три источника денежных средств являются для фирмы бесплатными, поскольку по ним, как правило, не начисляется явная процентная ставка.

Потребность фирмы в оборотном капитале может быть снижена благодаря определенным мероприятиям и процедурам, которые позволяют сократить время между моментом продажи компанией своей продукции и моментом поступления денег на счет. В идеале каждая фирма должна стремиться получить от клиентов аванс за поставляемые товары. Кроме того, компания может сократить свою потребность в оборотном капитале, увеличивая время между приобретением и оплатой необходимых ей ресурсов.

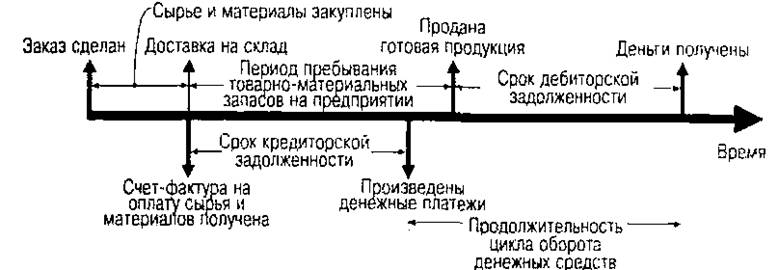

Чтобы лучше разобраться во взаимосвязи времени платежа и совершаемых хозяйственных операций, внимательно рассмотрите рис. 3.2.

Рис. 3.2 Цикл оборота денежных средств