После того как мы убедились в важности учета стоимости возможности выбора в вопросах инвестирования, возникает вопрос о ее количественном измерении Один из способов оценки стоимости реальных опционов состоит в применении формулы Блэка—Шоулза.

Предположим, например, что фирма Rader, Inc. рассматривает вопрос о поглощении другой фирмы. Target, Inc. Допустим дальше, что обе они финансируют свой бизнес исключительно за счет выпуска акций. Это означает, что ни одна из них не имеет в обращении облигаций. У каждой из фирм в обращении находится 1 миллион обыкновенных акций, которые могут свободно покупаться и продаваться на рынке. Текущая рыночная стоимость активов фирмы Target, Inc. составляет 100 млн. долл., а стандартное отклонение изменения стоимости равно 0,20. Предположим, что менеджеры фирмы Target, Inc. предлагают руководству Rader, Inc. Купить опцион на приобретение 100% акций фирмы Target, Inc. через год за 106 млн. долл. Безрисковая процентная ставка составляет 6% годовых.

Выгодно ли такое вложение, если опцион предлагается за 6 млн. долл.?

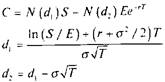

С позиции фирмы Rader, Inc. этот вопрос связан с принятием решения в области планирования инвестиций. Первоначальные затраты составляют 6 млн. долл., требуемых для покупки опциона на приобретение через год активов фирмы Target, Inc. Для определения действительной цены этого опциона можно воспользоваться теми же методами оценки, что и рассмотренные в главе 15 для оценки европейского опциона "колл" на покупку акций. Воспользуемся формулой Блэка—Шоулза3.

где

С — цена опциона

S — цена акций

Е— цена исполнения

Т— промежуток времени до срока исполнения опциона (в годах)

s — стандартное отклонение непрерывно начисляемой ставки доходности акций (в годовом исчислении)