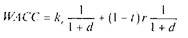

Выражение для нахождения WACC имеет вид

В соответствии с этой формулой WACC представляет собой средневзвешенную стоимость привлечения акционерного и заемного капитала (после налогообложения). В качестве веса здесь выступают рыночные оценки стоимости акций и облигаций в приведенной стоимости проекта.

Таким образом, для спутникового проекта 4СС составляет

WACC =0,1035х0,80 +0,7х0,8х0,20 =0,0904

NPV для данного проекта рассчитывается как ожидаемые ежегодные после налоговые денежные поступления (без эффекта финансового рычага), дисконтируемые по WACC, из которых вычитается 100 млн. долл. первоначальных инвестиций:

|

NPV= |

10,5 млн. долл. |

-100,0 млн. долл. = 11,7 млн. долл. |

|

0,094 |

Контрольный вопрос 16.13

Предположим, что коэффициент финансового рычага (отношение стоимости заемного капитала к стоимости всего капитала фирмы по рыночной оценке) составляет для Global Connections Corporation не 20%, а 30%, и что этот коэффициент справедлив и при финансировании спутникового проекта. Примените метод APV для нахождения NPV по спутниковому проекту исходя из того, что все остальные данные соответствуют приведенному выше примеру. Затем воспользуйтесь методами FTE и I wacc, чтобы убедиться в том, что они приводят к тому же оценочному значению Для NPV, что и метод APV