Подобно тому, как арбитражные операции формируют базис между фьючерсными ценами и ценами спот на пшеницу в случае ее хранения, они определяют и разность этих цен для золота. Получаемое в результате уравнение, связывающее фьючерсные цены и цены спот, называется уравнением паритета между форвардными ценами и ценами спот (forward-spot price-parity relation).

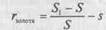

Представьте себе, что вы хотите инвестировать средства в операции с золотом. Срок инвестирования составляет один год. Для этого имеется два способа. Первый состоит в покупке золота по текущей цене спот S, хранении его и продаже в конце года по цене Пусть s — годовые затраты на хранение золота, выраженные в долях от цены спот. Таким образом, ваша ставка доходности составляет

(14.2)

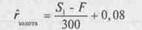

Если, например, цена спот на золото составляет 300 долл., а затраты на хранение равны 2% годовых, ставка доходности оказывается равной

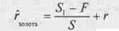

Другой способ вложения средств в золото сроком на год состоит в том, чтобы взять те же 300 долл. и вместо того, чтобы покупать золото, создать его синтетический (synthetic) аналог. Вы можете создать синтетическое золото, вложив 300 долл. (т.е. сумму, соответствующую цене спот золота) в безрисковые активы и одновременно заняв длинную позицию по форвардному контракту на золото с датой поставки через год и форвардной ценой F. Ставка доходности для такого вложения в синтетическое золото составит

Если, например, безрисковая ставка составляет 8%, ставка доходности для синтетического золота будет равна