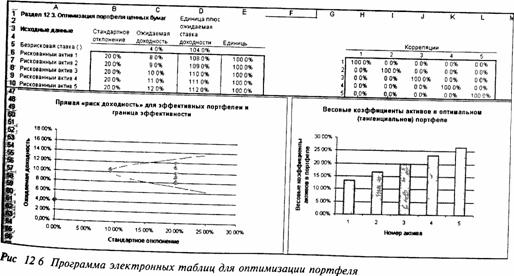

При наличии большого числа рискованных активов мы используем двухэтапный метод создания портфеля, аналогичный тому, который был рассмотрен в предыдущем разделе. На первом этапе мы рассматриваем портфели, состоящие только из рискованных активов, а на втором этапе мы определяем тангенциальный портфель рискованных активов, который можно объединить с безрисковым активом. Такая работа требует большого количества вычислений, поэтому лучше выполнять ее на компьютере.

На рис. 12.6 показаны исходные данные и результат их обработки в программе электронных таблиц, используемой для оптимизации портфеля. Индивидуальные базовые активы (basic assets) — это рискованный актив 1, рискованный актив 2 и т.д. Они представлены затененными точками на диаграмме слева. Кривая, лежащая выше и правее этих точек, называется границей эффективного множества портфелей (efficient portfolio frontier) рискованных активов. Она определяется как множество портфелей с рискованными активами, каждый из которых предлагает инвесторам максимально возможные ставки доходности при любом заданном стандартном отклонении.