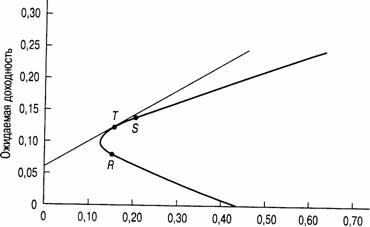

Теперь давайте рассмотрим комбинации риск/доходность, которые мы можем подучить посредством объединения безрискового актива с рискованными активами 1 и 2. На рис. 12.4 показано графическое представление всех возможных комбинаций риск/доходность; этот рисунок показывает также, как можно получить оптимальную комбинацию рискованных активов для объединения с безрисковым активом.

Стандартное отклонение

Рис. 12.4. Оптимальная комбинация рискованных активов

Сначала проанализируем прямую линию, соединяющую точку F с точкой S. Она нам уже знакома, поскольку представляет собой график соотношения риск/доходность, который мы видели на рис. 12.1. Прямая показывает ряд комбинаций риск/ доходность, которые могут быть получены посредством объединения безрискового актива с рискованным активом 1.

Прямая линия, соединяющая точку Fc любой точкой кривой, соединяющей точки R и S, представляет собой график, описывающий соотношение риск/доходность для всех комбинаций следующих трех активов: рискованных активов 1 и 2 с безрисковыми активами. Наибольшие значение этого соотношения, которого мы можем достичь, находится на линии, соединяющей точки F и Т. Точка Т является общей точкой прямой линии, выходящей из точки F, и кривой, соединяющей точки R и S. Мы называем такой рискованный портфель, который соответствует общей точке Г на рис. 12.4, оптимальной комбинацией рискованных активов.