Контрольный вопрос 12.7

Как инвестор может получить ожидаемую ставку доходности в 0,105 годовых, вложив средства в рискованный актив 1 и безрисковый актив? Каким будет стандартное отклонение такого портфеля? Сравните это значение со стандартным отклонением рискованного актива 2.

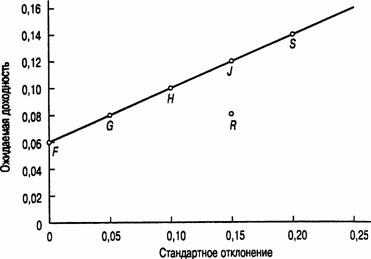

Рис. 12.2. Эффективность портфеля

Примечание. В точке R портфель на 100% состоит из инвестиций, вложенных в рискованный актив 2 с ожидаемой ставкой доходности 0,08 и s = 0,15. Инвестор может получить более высокую ожидаемую доходность и меньшее стандартное отклонение в любой точке прямой, проходящей через точки G и J.